Z-Score

Apa Z-Score?

Z-score adalah pengukuran numerik yang menggambarkan hubungan nilai dengan mean dari sekelompok nilai. Z-score diukur dalam standar deviasi dari mean. Jika Z-score adalah 0, ini menunjukkan bahwa skor poin data identik dengan skor rata-rata. Skor-Z 1,0 akan menunjukkan nilai yang merupakan deviasi standar dari mean. Skor-Z bisa positif atau negatif, dengan nilai positif menunjukkan skor di atas rata-rata dan skor negatif menunjukkan di bawah rata-rata.

Di bidang keuangan, skor-Z adalah ukuran variabilitas pengamatan dan dapat digunakan oleh pedagang untuk membantu menentukan volatilitas pasar. Z-score terkadang juga dikenal sebagai Altman Z-score .

Referensi cepat

- Z-Score adalah pengukuran statistik hubungan skor dengan mean dalam sekelompok skor.

- Skor-Z dapat mengungkapkan kepada trader jika suatu nilai adalah tipikal untuk kumpulan data tertentu atau jika tidak tipikal.

- Secara umum, skor Z di bawah 1,8 menunjukkan bahwa perusahaan mungkin menuju kebangkrutan, sementara skor yang mendekati 3 menunjukkan bahwa perusahaan berada dalam posisi keuangan yang solid.

Cara Kerja Z-Scores

Skor-Z mengungkapkan kepada ahli statistik dan pedagang apakah skor adalah tipikal untuk kumpulan data tertentu atau tidak. Z-skor juga memungkinkan analis untuk menyesuaikan skor dari berbagai set data untuk membuat skor yang dapat dibandingkan satu sama lain lebih akurat.

Edward Altman, seorang profesor di New York University, mengembangkan dan memperkenalkan formula Z-score pada akhir 1960-an sebagai solusi untuk proses yang memakan waktu dan agak membingungkan yang harus dijalani investor untuk menentukan seberapa dekat dengan kebangkrutan sebuah perusahaan.1 Pada kenyataannya, rumus Z-score yang dikembangkan Altman sebenarnya akhirnya memberi investor gambaran tentang kesehatan keuangan perusahaan secara keseluruhan.

Selama bertahun-tahun, Altman terus mengevaluasi kembali Z-score-nya.Dari 1969 hingga 1975, Altman mengamati 86 perusahaan yang mengalami kesulitan.Dari tahun 1976 hingga 1995, ia mengamati 110 perusahaan.Akhirnya, dari 1997 hingga 1999, dia mengevaluasi 120 perusahaan tambahan.Dari temuannya terungkap bahwa Z-score memiliki akurasi antara 82% hingga 94%.

Pada tahun 2012, Altman merilis versi terbaru dari Z-score, yang disebut Altman Z-score Plus.Ini dapat digunakan untuk mengevaluasi perusahaan publik dan swasta, perusahaan manufaktur dan non-manufaktur, serta perusahaan AS dan non-AS.

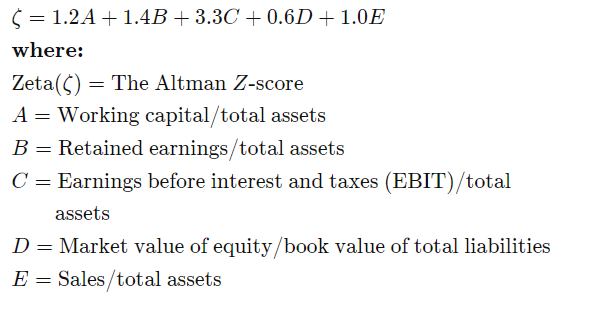

Z-score adalah hasil dari uji kekuatan kredit yang membantu mengukur kemungkinan kebangkrutan bagi perusahaan yang diperdagangkan secara publik.Z-score didasarkan pada lima rasio keuangan utama yang dapat ditemukan dan dihitung dari laporan 10-K tahunan perusahaan.Perhitungan yang digunakan untuk menentukan Altman Z-score adalah sebagai berikut:

Biasanya, skor di bawah 1,8 menunjukkan bahwa perusahaan kemungkinan besar akan bangkrut.Sebaliknya, perusahaan dengan skor di atas 3 cenderung tidak mengalami kebangkrutan.

Skor-Z vs. Deviasi Standar

Simpangan baku pada dasarnya adalah cerminan dari jumlah variabilitas dalam kumpulan data tertentu. Simpangan baku dihitung dengan terlebih dahulu menentukan perbedaan antara setiap titik data dan mean. Perbedaan tersebut kemudian dikuadratkan, dijumlahkan, dan dirata-ratakan. Ini menghasilkan varians. Simpangan baku adalah akar kuadrat dari varians.

Skor Z, sebaliknya, adalah jumlah standar deviasi titik data tertentu terletak dari mean. Untuk poin data yang berada di bawah mean, skor-Z negatif. Di sebagian besar kumpulan data besar, 99% nilai memiliki skor Z antara -3 dan 3, yang berarti nilai tersebut berada dalam tiga deviasi standar di atas dan di bawah rata-rata.

Kritik terhadap Z-Scores

Skor-Z harus dihitung dan diinterpretasikan dengan hati-hati. Misalnya, skor-Z tidak kebal terhadap praktik akuntansi yang salah. Karena perusahaan yang bermasalah terkadang salah merepresentasikan atau menutupi keuangan mereka, Z-score hanya seakurat data yang masuk ke dalamnya.

Selain itu, skor-Z tidak terlalu efektif untuk perusahaan baru dengan pendapatan sedikit hingga nol. Terlepas dari kesehatan keuangan mereka yang sebenarnya, perusahaan-perusahaan ini akan mendapat skor rendah. Selain itu, Z-score tidak membahas arus kas perusahaan. Sebaliknya, ini hanya mengisyaratkan melalui penggunaan rasio modal kerja bersih terhadap aset.

Akhirnya, skor-Z dapat berayun dari kuartal ke kuartal jika perusahaan mencatat satu kali penghapusan. Peristiwa ini dapat mengubah skor akhir dan mungkin secara keliru menunjukkan bahwa perusahaan berada di ambang kebangkrutan.